- Het seizoen voor de kwartaalcijfers van beursgenoteerde bedrijven gaat in april van start.

- De hamvraag is hoe groot de druk op de bedrijfswinsten wordt, als de economie verder afkoelt.

- Beursexperts Michael Nabarro en Gökhan Erem geven aan waar je als belegger op moet letten.

ANALYSE – Er komen steeds meer signalen dat economie een periode van economische verzwakking tegemoet gaat. Als je het IMF mag geloven, valt de wereldwijde economische groei de komende vijf jaar zelfs terug naar een magere 3 procent per jaar. Dat is een serieuze neerwaartse aanpassing, vooral als je de huidige inflatie in acht neemt.

Ondanks de sombere voortekenen is de relatief sterke arbeidsmarkt in veel landen tot nu toe één van de lichtpuntjes. Dat voedt de hoop op een eventuele zachte landing van de economie.

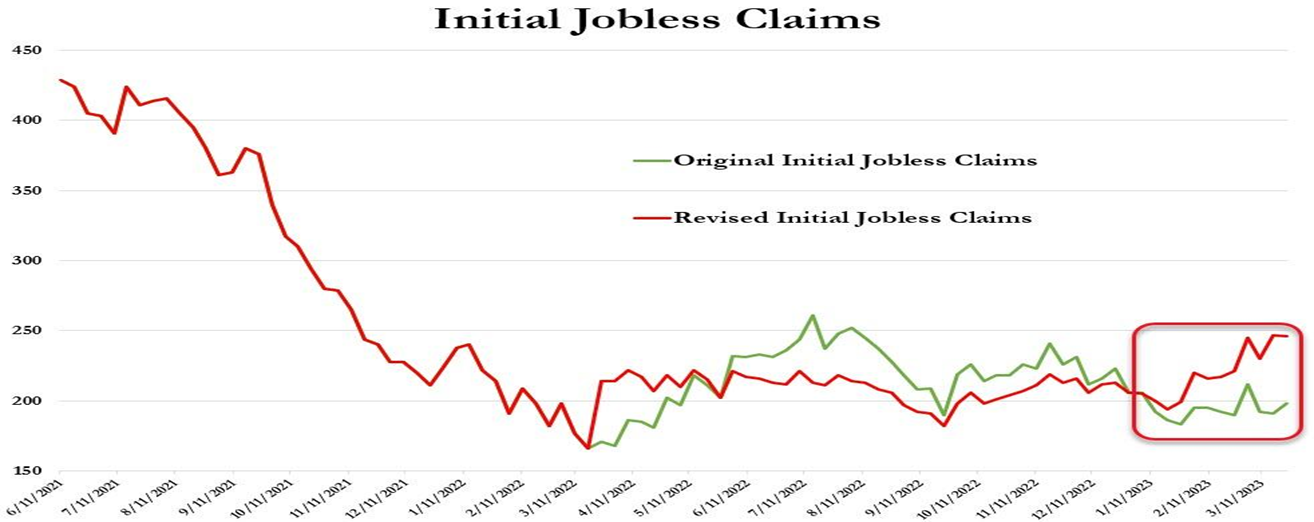

Deze week kwamen er in de VS echter voor het eerst wat krassen op de plaat. Zo zie je in de grafiek hieronder dat cijfers over het aantal werkloosheidsaanvragen in de VS flink zijn herzien: die bleken in de eerste maanden van dit jaar aanzienlijk hoger te liggen dan in eerste instantie werd aangenomen.

Overheidsinstanties in de VS wijten dit vooral aan seizoensinvloeden en de naweeën van de coronapandemie. In ieder geval lijken de ontslaggolven bij onder meer grote techbedrijven nu ook in de cijfers naar voren te komen.

Vrijdag kwam een breder arbeidsmarktrapport naar buiten en dat viel nog aardig mee. In maart zijn er 236.000 banen bijgekomen in de VS het werkloosheidspercentage van 3,5 procent was nog steeds laag.

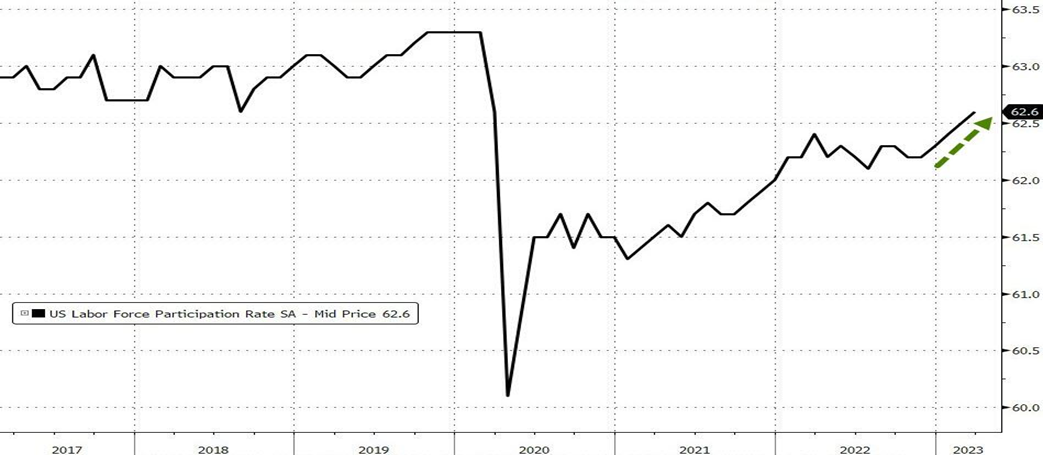

Ten slotte zien we ook dat de participatiegraad op de arbeidsmarkt in de VS verder toeneemt en langzaam oploopt naar het niveau van vóór de coronacrisis.

Per saldo blijft de arbeidsmarkt in de VS hiermee bovengemiddeld sterk. Dat verhoogt wel de kans dat de Amerikaanse centrale bank op 3 mei de rente verder opschroeft met 0,25 procentpunt. De Federal Reserve stelt daarbij zelf dat een sterke arbeidsmarkt niet helpt om de inflatie te beteugelen.

Echter, de nieuwe inflatiecijfers over de maand maart die komende week naar buiten komen, zullen ook een belangrijke rol spelen bij de beleidsbeslissingen van de Amerikaanse centrale bank.

Bij dit alles blijft het verschil in verwachtingen tussen de bestuurders van de centrale bank en financiële markten opvallend groot. In de grafiek hieronder zie je dat op financiële markten fors wordt ingezet op een piekniveau voor de beleidsrente van de centrale bank van bijna 5 procent (rode lijn) en een serie rentedalingen van in totaal 0,8 procentpunt in de tweede helft van dit jaar (groene lijn).

De marktverwachting botst dus met de visie van de bestuurders van de Federal Reserve. Zij verwachten zelf namelijk geen daling van de beleidsrente dit jaar, gelet op de nog steeds veel te hoge inflatie in de VS. Die vastberadenheid zal wel op de proef worden gesteld, zodra de economische groei onder significante druk komt te staan.

Cijferseizoen: test voor houdbaarheid van de bedrijfswinsten

De verslechterende economische vooruitzichten zullen zich uiteindelijk ook gaan manifesteren in de bedrijfsresultaten, die tot nu toe aardig standhouden. Vooralsnog weten veel beursbedrijven hogere kosten door te berekenen in de verkoopprijzen en worden er in de sector energie recordwinsten geboekt.

Vorige week wezen wij op de recente daling olieprijzen als indicator van de verwachte economische terugval. Voor olielandenclub Opec+ bleek juist die prijsdaling een reden om in te grijpen en afgelopen zondag besloten de grote olieproducerende landen tot een verrassende productiebeperking.

Deze ingreep heeft olieprijzen een duwtje omhoog gegeven. Diverse olielanden willen olieprijzen hoog genoeg houden om de financiering van de gigantische investeringsprojecten voor de energietransitie te rechtvaardigen. Op de korte termijn kan dit voor een hogere olieprijs zorgen, maar dus ook voor een hogere inflatie, hogere rentes en daarmee minder economische groei en minder vraag naar olie.

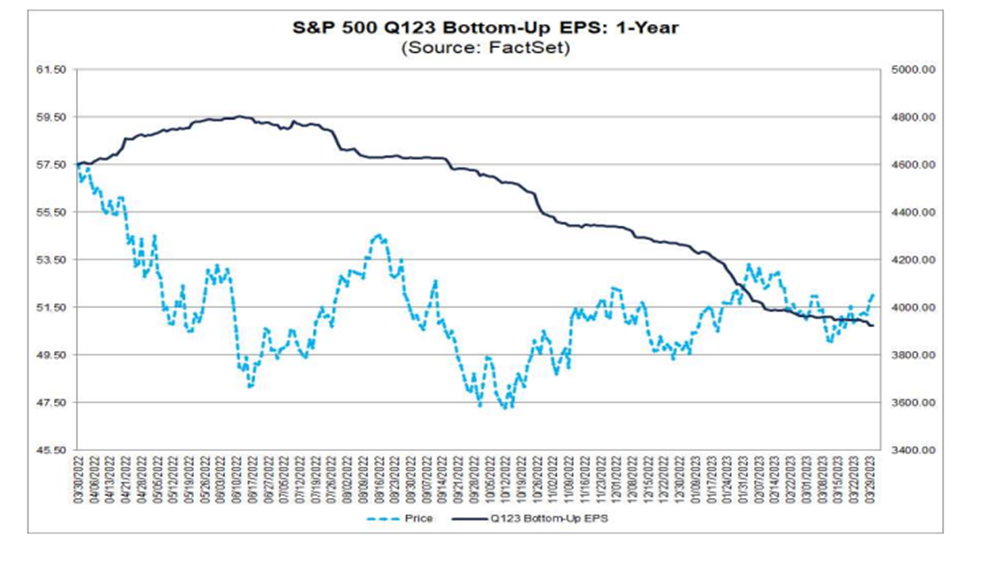

Een blik op de verwachtingen voor de bedrijfswinsten van ondernemingen uit de S&P 500-index leert dat analisten hun prognoses in de afgelopen drie maanden licht neerwaarts hebben aangepast. Dat is niet heel gek, gelet op de aanhoudende zorgen in de markt over de liquiditeit van banken en een mogelijk bredere economische recessie.

Volgens databureau Factset daalde de gemiddelde schatting van de behaalde winst per aandeel in het eerste kwartaal van 2023 de afgelopen maanden met 6,3 procent, van 54,13 dollar eind 2022 naar 50,75 dollar per 30 maart dit jaar. Dat is te zien bij de ontwikkeling van de donkerblauwe lijn in de onderstaande grafiek.

De grafiek laat ook zien dat de prognose voor de gemiddelde winst per aandeel van de S&P 500-index al sinds medio 2022 een dalende lijn vertoont.

In de grafiek zie je dat de koers van de S&P 500-index (lichtblauwe lijn), ondanks de neerwaartse aanpassingen van de winstverwachting, redelijk goed is blijven liggen. Dit is des te opmerkelijker als je de enorme rentestijgingen van het afgelopen jaar meeneemt.

Hoewel er dus mondjesmaat wat meer realiteit in de verwachtingen voor de bedrijfswinsten lijkt te komen, denken we nog steeds dat er te veel optimisme is en dat er meer neerwaartse aanpassingen voor de bedrijfswinsten zullen komen.

Vanuit fundamentele optiek zien wij dan ook weinig reden om op de huidige koersniveaus enthousiast te worden voor de aandelenmarkt in zijn geheel.

Technisch koersbeeld aandelen blijft neutraal

We kijken ook altijd naar andere ontwikkelingen, zoals het technische koersbeeld. Het macro-economische en fundamentele plaatje geeft weinig reden tot optimisme over de bredere aandelenmarkt, maar technisch ligt dat genuanceerder.

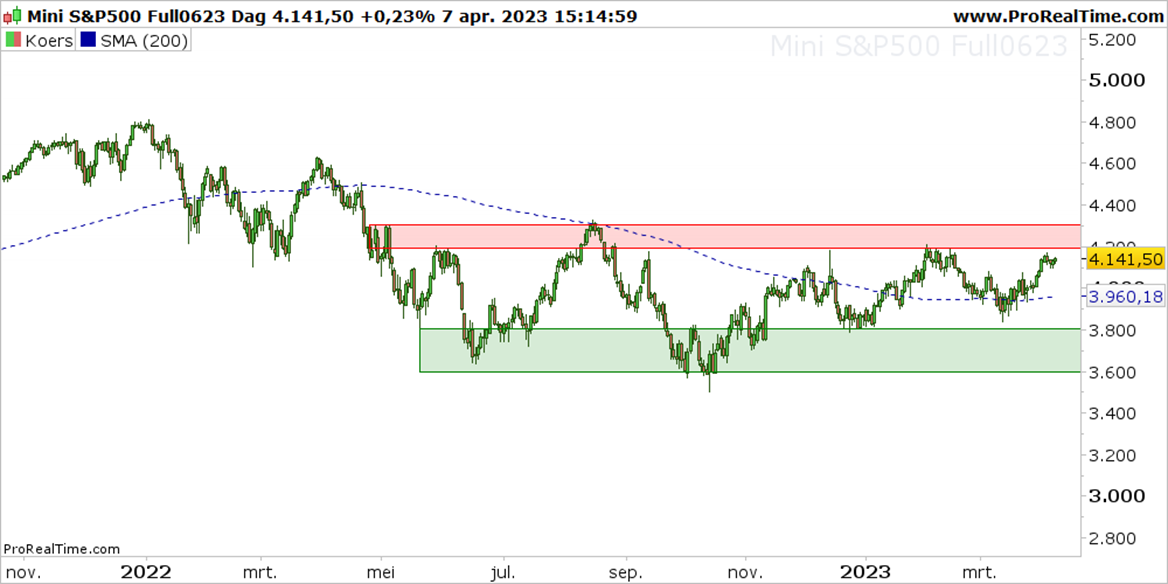

De onderstaande grafiek van de S&P 500-index, zit al geruime tijd gevangen in een zijwaartse bandbreedte. Bovendien zien we dat recente rentedalingen op financiële markten de koers van de S&P 500 weer naar de bovenkant van de benoemde bandbreedte doet bewegen. Dat is te zien in de onderstaande grafiek.

Zoals we in onze vorige bijdrage aangaven, wordt de koersstijging vooral gedragen door een klein groepje technologieaandelen.

Of het genoeg is om opwaarts uit te breken valt te bezien, gelet op de macro-economische vooruitzichten en het nog steeds verkrappende rentebeleid van de centrale bankiers. Vanuit technische optiek houden wij rekening met een fors aanbod van verkopende partijen in de rode zone van de grafiek en daarom blijven we nog steeds uitermate voorzichtig.

Het komende cijferseizoen wordt wederom belangrijk. Bedrijven moeten aantonen dat ze in staat zijn om de verwachte economische terugval goed doorstaan en dat ze voorbereid zijn op een periode waarin de financiering van investeringen een stuk duurder zal uitvallen, vergeleken met het afgelopen decennium.

Michael Nabarro, Chartered Market Technician (CMT), Gökhan Erem, ook CMT, zijn onafhankelijke beleggingsspecialisten die beide meer dan 25 jaar werkzaam zijn in de financiële sector. Met gedegen kennis en ruime ervaring bedienen zij professionele en particuliere beleggers aan de hand van hun methodisch onderbouwde, actieve beleggingswijze.

Deze column bevat meningen en bevindingen van de auteurs. De financiële waarden die in dit schrijven genoemd worden kunnen onderdeel uitmaken van de beleggingen van de auteurs als ook van hun relaties.

Deze column is niet bedoeld als advies in enige vorm en dient als niet-gepersonaliseerde informatie over de financiële markten.